Det tog ungefär 50 år för den vanliga bildskärmstekniken att ändras från bildrör till LCD-paneler.När man granskar ersättningen av den senaste skärmtekniken är den främsta drivkraften för ny teknik den ökande efterfrågan från konsumenter, medan kärnan i den framväxande teknologins kommersialiseringsutveckling fortfarande är priset.

Vi tror att med stöd av mini-LED-bakgrundsbelysning och andra tekniker kommer LCD-paneler att kunna möta konsumenternas nya efterfrågan på högupplöst och storbildsskärm.Med tanke på att den framväxande teknologiska avkastningen, kostnader och andra problem är svåra att lösa på kort sikt, förväntas LCD-panelen fortfarande vara den huvudsakliga tekniken inom displayområdet under de kommande 5 till 10 åren.

Utmaning: Ny teknikutveckling och flaskhals

Deefterfrågan på bildskärmsindustrin är huvudsakligen bärbar, flexibel, stor och högupplöst.För närvarande inkluderar den framväxande tekniken som utforskas av stora tillverkare främst OLED, Micro-LED direktdisplay och andra tekniker.

Även om Micro-LED har hög skärmprestanda, tar det fortfarande tid att kommersialiseras.Micro-led är en forskningshotspot inom bildskärmsindustrin och en av de mest lovande bildskärmsteknologierna i framtiden.Det finns dock tekniska svårigheter som massöverföring, förpackningstestning, fullfärg, enhetlighet etc., som fortfarande är på forsknings- och utvecklingsstadiet och fortfarande är flera år borta från kommersiell massproduktion.

OLED-teknik kommersialiseras gradvis och används i små områden som klockor och mobiltelefoner etc...OLED, även känd som organisk lysdiod (OLED), kännetecknas av låg strömförbrukning, hög kontrast, flexibilitet och relativt enkel process genom självbelysningsavbildning.För närvarande är OLED-skärmar huvudsakligen vikbara skärmar representerade av aktiv matris AMOLED som bär smarta telefoner.

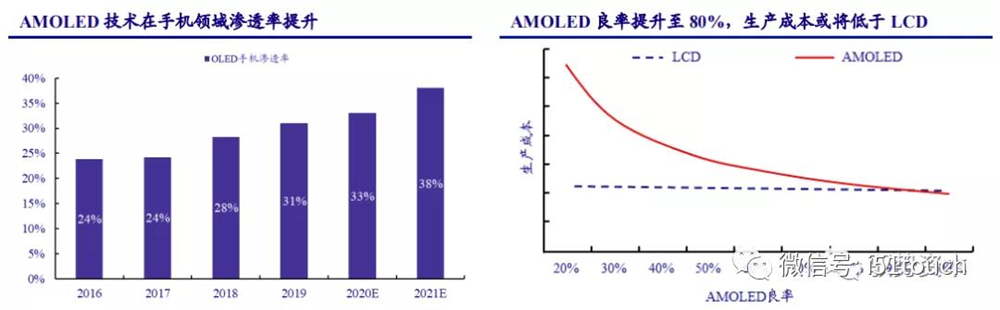

Det finns fortfarande ett prisgap mellan AMOLED- och LCD-telefonpaneler på grund av värdeminskning, arbetskostnader och andra utgifter.Kostnaden för AMOLED kan vara lägre än för LCDS, med avkastning på mer än 80 procent, enligt Intelligence Research.När avkastningen förbättras förväntar sig Trendforce att AMOLED-mobilpenetrationen kommer att öka från 31 % 2019 till 38 % 2021, och AMOLED-mobiltelefonpenetrationen förväntas överstiga 50 % 2025.

Det tog ungefär 50 år för den vanliga bildskärmstekniken att ändras från bildrör till LCD-paneler.När man granskar ersättningen av den senaste skärmtekniken är den främsta drivkraften för ny teknik den ökande efterfrågan från konsumenter, medan kärnan i den framväxande teknologins kommersialiseringsutveckling fortfarande är priset.

Vi tror att med stöd av mini-LED-bakgrundsbelysning och andra tekniker kommer LCD-paneler att kunna möta konsumenternas nya efterfrågan på högupplöst och storbildsskärm.Med tanke på att den framväxande teknologiska avkastningen, kostnader och andra problem är svåra att lösa på kort sikt, förväntas LCD-panelen fortfarande vara den huvudsakliga tekniken inom displayområdet under de kommande 5 till 10 åren.

Utmaning: Ny teknikutveckling och flaskhals

Deefterfrågan på bildskärmsindustrin är huvudsakligen bärbar, flexibel, stor och högupplöst.För närvarande inkluderar den framväxande tekniken som utforskas av stora tillverkare främst OLED, Micro-LED direktdisplay och andra tekniker.

Även om Micro-LED har hög skärmprestanda, tar det fortfarande tid att kommersialiseras.Micro-led är en forskningshotspot inom bildskärmsindustrin och en av de mest lovande bildskärmsteknologierna i framtiden.Det finns dock tekniska svårigheter som massöverföring, förpackningstestning, fullfärg, enhetlighet etc., som fortfarande är på forsknings- och utvecklingsstadiet och fortfarande är flera år borta från kommersiell massproduktion.

OLED-teknik kommersialiseras gradvis och används i små områden som klockor och mobiltelefoner etc...OLED, även känd som organisk lysdiod (OLED), kännetecknas av låg strömförbrukning, hög kontrast, flexibilitet och relativt enkel process genom självbelysningsavbildning.För närvarande är OLED-skärmar huvudsakligen vikbara skärmar representerade av aktiv matris AMOLED som bär smarta telefoner.

Det finns fortfarande ett prisgap mellan AMOLED- och LCD-telefonpaneler på grund av värdeminskning, arbetskostnader och andra utgifter.Kostnaden för AMOLED kan vara lägre än för LCDS, med avkastning på mer än 80 procent, enligt Intelligence Research.När avkastningen förbättras förväntar sig Trendforce att AMOLED-mobilpenetrationen kommer att öka från 31 % 2019 till 38 % 2021, och AMOLED-mobiltelefonpenetrationen förväntas överstiga 50 % 2025.

Tredjely, OLED saknar kostnadskonkurrensfördelar jämfört med LCD. Enligt IHS Smarkit domineras den nuvarande marknaden av 49-60-tums vanliga panelstorlekar.Om man tar 55-tums ULTRA-high-definition OLED som ett exempel, är tillverkningskostnaden för OLED-paneler med endast 60 % avkastning cirka 2,5 gånger högre än för TFT-LCD av samma storlek.På kort sikt, på grund av de höga tekniska barriärerna för de två nyckelstegen sublimeringsrening och vakuumdestillation, kan OLED inte snabbt förbättra utbytet av bra produkter.

För stora OLED-paneler är tillverkningskostnaden fortfarande cirka 1,8 gånger högre än för TFT-LCD av samma storlek, även om utbytet når 90 % eller mer.Med tanke på att avskrivningar också är en viktig kostnadsfaktor, efter avskrivningen av OLED-fabriken, kommer kostnadsgapet på 60% avkastning fortfarande att vara 1,7 gånger, och kommer att minskas till 1,3 gånger när avkastningen är 90%.

Trots kapacitetsutvidgningstrenden och prestandafördelar med OLED i segmentet för små och medelstora skärmar, har OLED fortfarande teknologi- och kapacitetsbegränsningar om 3-5 år i det stora segmentet, jämfört med TFT-LCD.De kombinerade framtida leveranserna av Samsung och LGD, som har investerat mycket i tekniken, kommer inte att överstiga 10 % av den globala efterfrågan på TV-paneler, vilket fortfarande ligger långt efter TFT-LCD-leveranserna.

Nya möjligheter: Mini – LED-bakgrundsbelysningsteknik ger tillväxtmöjligheter för LCD

LCD-tekniken har uppenbara fördelar jämfört med OLED-tekniken när det gäller kostnad och livslängd.Den har en liten skillnad i färgomfång, upplösning och strömförbrukning, och är sämre i kontrast och oskärpa i rörliga bilder.Även om OLED har utmärkt bildkvalitet, är dess självlysande skärmteknologi erkänd som den nya utvecklingsriktningen för bildskärmsindustrin i framtiden.Medan materialstabiliteten och inkapslingstekniken för OLED fortfarande behöver förbättras.Jämfört med traditionell bakgrundsbelysning LCD som har utvecklats och mognat, har kostnaden fortfarande utrymme för ytterligare minskning.

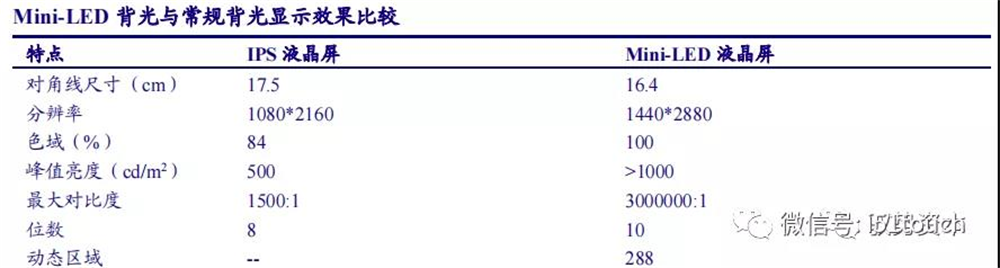

Utseendet på mini-LED har förändrat den passiva situationen för LCD.Tillägget av mini-LED-bakgrundsbelysningsteknik förbättrar LCD-prestandan avsevärt och konkurrerar direkt med OLED i alla aspekter av icke-flexibel skärmprestanda.Eftersom Mini – LED har lokal dimningsteknik kan hög dynamisk kontrast och bred färgomfångsdisplay realiseras genom dynamisk dimning av hela bilden.Genom den speciella inkapslingsstrukturen och hantverket kan ljusvinkeln ökas och haloeffekten kan försvagas, för att göra nästan noll OD-design realiserad i terminalen med enhetlig självblandningseffekt och inse hela maskinens lätthet och uppnå samma effekt som OLED-skärm.

Som LCD-bakgrundsbelysningsteknik har Mini-LED flera fördelar: hög dynamisk kontrast, högt dynamiskt omfång, antalet dimningsområden beror på LCD-skärmens storlek, på/av-avstånd och upplösning.

Enligt LEDinside, om LCD konkurrerar direkt med OLED, kommer produktens livscykel att vara cirka fem till 10 år, och om mini-LED läggs till för att förbättra LCD-prestandan kommer produktens livscykel att öka med 1,5 till två gånger.

Vi tror att kombinationen av Mini-LED och LCD kan utöka livscykeln för befintliga LCD-produkter och stärka paneltillverkarnas differentierade förhandlingsstyrka.Det förväntas att mini-LED-bakgrundsbelysta LCD-skärmar kommer att användas i stor utsträckning i avancerade bärbara datorer, e-sportskärmar och stora TV-produkter från 2021.

LCD-paneler är en typisk teknik – intensiv och kapitalintensiv industri. På grund av bristande överensstämmelse mellan utbud och efterfrågan som orsakas av den 2-åriga byggperioden för den nya produktionslinjen och den 1-åriga kapacitetsklätterperioden, visar branschen en stark periodicitet.Vi tror att när industrin mognar kommer tillverkarens nya kapacitet att minska avsevärt.Mot bakgrund av att efterfrågesidan stabilt växer och utbudssidan med jämn kapacitet förbättras branschens utbuds- och efterfrågemönster, periodvis kommer att minska avsevärt, panelpriserna kommer att förbli inom ett rimligt intervall och lönsamheten för LCD-paneltillverkarna skulle öka kraftigt.

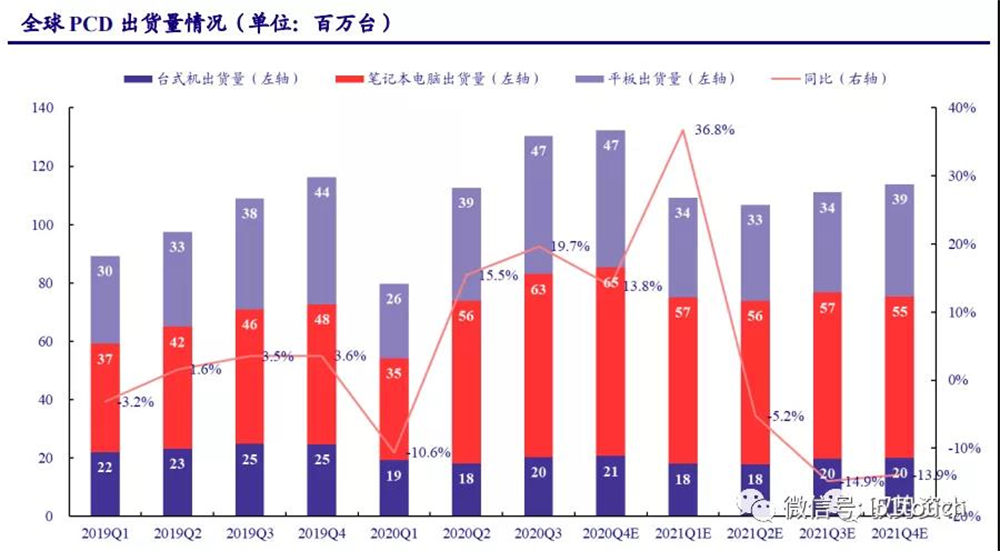

PCD är mycket efterfrågad under bostadsekonomin,so nya produkter ger LCD nytt utrymme.Inom IT är efterfrågan på medelstora bärbara datorer stark under "hemekonomin".Även om den nya coronavirussjukdomen (COVID-19) dämpade konsumenternas efterfrågan under det första kvartalet 2020, ökade efterfrågan från användare att ta lektioner och arbeta hemma under epidemiperioden.Sedan andra kvartalet 2020 har PCD-leveranserna återhämtat sig kraftigt: enligt IDC-statistiken nådde globala PCD-leveranser 130 miljoner enheter under tredje kvartalet 2020 med en tillväxt på 19,7 % från år till år, och nådde den högsta nivån på tio år.

Bland dem är bärbara datorer och surfplattor viktiga tillväxtpunkter på PCD-marknaden, med globala leveranser på 0,63/47 miljoner enheter under tredje kvartalet 2020, en ökning med 36 % respektive 25 % jämfört med föregående år.Återkommande covid-19 och konsumtionsstimulanspolitik i olika länder förväntas ytterligare stimulera efterfrågan på marknaden.Globala datorleveranser förväntas växa med 14 % på årsbasis under fjärde kvartalet 2020, med en total leverans på cirka 455 miljoner enheter 2020, en ökning med 10,47 % jämfört med föregående år.IDC förutspår att globala datorleveranser gradvis kommer att återgå till cirka 441 miljoner enheter från och med 2021 när pandemin börjar avta.

Vi beräknade enligt scenariot där covid-19-pandemin gradvis lättade under 2021. 2021 förväntas LCD-leveranserna återgå till 1,14 miljoner enheter för LCD, 2,47 miljoner enheter för bärbara datorer och 94 miljoner enheter för surfplattor.Tillväxten av LCD-leveranser förväntas återhämta sig till cirka 1 % 2022-2023.Leveranser av bärbara datorer kan gradvis återgå till långtidsgenomsnitt från höga nivåer.Tillväxten av sändningar av TABLET LCD-skärmar förväntas ligga kvar på 1,5 %, med hänsyn tagen till ökningen av efterfrågan på surfplattor från framväxande teknologier som mini-LED-bakgrundsbelysning.

Enligt rapporterna Strategy Analytics och NPD Display Research, enligt den genomsnittliga storleken på LCD-skärmar, ökar bärbara och surfplattor med 0,33 tum, 0,06 tum respektive 0,09 tum varje år, och skärmförhållandet är 4:3, den globala leveransen området för IT LCD-paneler förväntas nå 29 miljoner kvadratmeter år 2023, med en sammansatt tillväxttakt på 1,02 % från 2020 till 2023.

Även om planen för utländska kapacitetsuttag förlängs på obestämd tid, står dess befintliga kapacitet för cirka 2,23 %, och industrins utbud och efterfrågan kommer att förbli under jämviktsgränsen.

Pris: cyklisk försvagning, förväntas stabiliseras inom ett rimligt intervall

Upprätthålla lagercykelnslåg,ochPriserna på stora paneler fortsätter att öka. I början av 2020, på grund av effekterna av covid-19-pandemin, minskade den globala TV-efterfrågan, vilket påverkade marknadens tidigare förväntade tillväxtlogik, och panelefterfrågan minskade.Under andra halvåret har panellagret reducerats effektivt och inventeringscykeln ligger kvar på en låg nivå på cirka en vecka.Efterfrågan på stora paneler har gradvis ökat, men utbudet av panelkapacitet har minskat, så priset har fortsatt att stiga.

Mellanstora panelpriser ökar. Under 2019 sjönk efterfrågan på PCD från sin höga nivå, vilket ledde till en nedgång i priserna på medelstora paneler.Priserna på bärbara datorer har stigit sedan februari på grund av en ökning i efterfrågan på bärbara datorer 2020. Och priset fortsätter att stiga under 2021 med ökande procentandel. Enligt vinddatastatistik, i januari 2021, ökade priserna på 14,0-tums bärbara datorer med 4,7 % månad till månad.Enligt vår uppfattning är efterfrågan på bärbara datorer fortsatt stark under 2021, och det finns fortfarande ett visst utrymme för priserna på bärbara paneler att stiga.

Vi tror att panelprisernas cykliska karaktär gradvis kommer att minska i takt med att utbudet och efterfrågan i industrin förbättras.Närmare bestämt, när efterfrågan på mobiltelefonterminaler ökar, förväntas små panelpriser fortsätta att repareras.Under 2021 är efterfrågan på bärbara datorer fortsatt hög, så priserna för mellanstora paneler förväntas fortsätta att stiga.På grund av det kontinuerliga indraget av utländsk panelproduktionskapacitet och återhämtningen av TV-efterfrågan, förväntas den stigande trenden med priser på stora paneler hålla i sig fram till 2021H1.Och panelprishöjningar förväntas avsevärt förbättra lönsamheten för paneltillverkarna.

Posttid: 2021-12-25