Enligt Omdias Large Display Panel Market Tracker — September 2021 Database visar preliminära resultat för tredje kvartalet 2021 att leveranser av stora TFT LCDS uppgick till 237 miljoner enheter och 56,8 miljoner kvadratmeter, som visas i tabellerna 1 och 2.

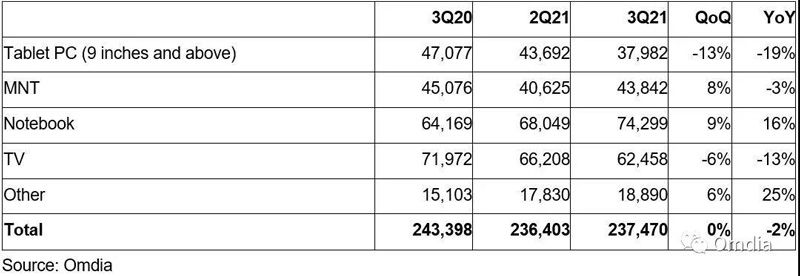

De markerade leveranserna var oförändrade från kvartal till kvartal och minskade jämfört med föregående år trots stark säsongsmässig efterfrågan.Leveranserna av 9-tums och större surfplattor och LCD-TV-paneler minskade markant under kvartalet.

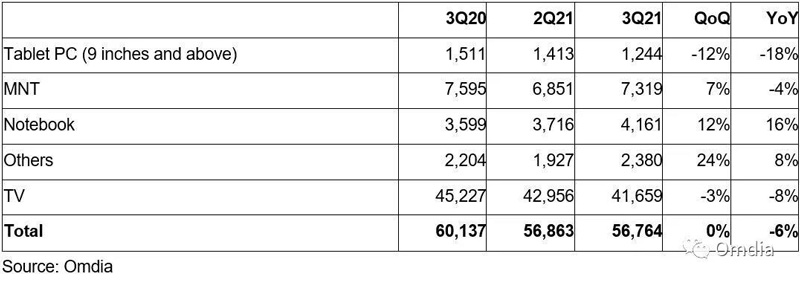

Leveranserna av skärmpaneler för surfplattor 9 tum eller större minskade med 13 procent från månad till månad och 19 procent jämfört med föregående år, medan leveransytan minskade med 12 procent från månad till månad och 18 procent jämfört med föregående år.När det gäller LCD-TV-skärmar minskade leveranserna med 6 procent från månad till månad och 13 procent jämfört med föregående år, medan leveransytan minskade med 3 procent från månad till månad och 8 procent jämfört med föregående år.Däremot fanns det fortfarande en stark efterfrågan på LCD-paneler för bärbara datorer, med leveranser upp 9% Q/Q och 16% Y/Y, och leveranser per område ökade 12% Q/Q och 16% J/Y.

Leveranserna av LCD-skrivbordsskärmar är inte lika bra som de för bärbara datorer, medan dess enhetsleveranser och leveransyta ökade med 8 respektive 12 procent från föregående månad, var båda leveranserna fortfarande lägre år över år.

Tabell 1: Preliminära undersökningsresultat av stora TFT LCD-leveranser under tredje kvartalet 2021 (tusentals)

Tabell 2: Preliminära undersökningsresultat av stor TFT LCD-leveransyta under tredje kvartalet 2021 (tusentals kvadratmeter)

Minskningen av leveranser av surfplattor berodde till stor del på avtagande efterfrågan från konsumenterna.Konsumenternas efterfrågan på surfplattor för underhållning och utbildningsändamål har fortsatt att vara stark under pandemin.Den senaste tiden har dock efterfrågan försvagats eftersom de flesta konsumenter redan har köpt surfplattor.Företagens efterfrågan på surfplattor är, även om den ökar, fortfarande lägre än efterfrågan på bärbara datorer.

Istället är efterfrågan på bildskärmspaneler för bärbara datorer fortsatt stark, eftersom företagens efterfrågan på bärbara datorer är hög eftersom många företag vill ersätta stationära datorer med bärbara datorer.Konsumenternas efterfrågan på bärbara terminaler minskade dock något.Leveranser av skärmpaneler för bärbara datorer såg också en tvåsiffrig tillväxt kvartalsvis och år över år under tredje kvartalet 2021. Detta tack vare ökad kommersiell efterfrågan på bärbara datorer, som är koncentrerade till storlekar från 14 tum och uppåt.Företagens efterfrågan kompenserar för nedgången i konsumenternas efterfrågan (särskilt för barns hemundervisning), som är koncentrerad till mindre skärmar som 11,6-tums Chromebook.

Leveranser och yta för LCD-datorskärmar fortsatte att växa sekventiellt, men minskade från år till år.Precis som för bärbara datorer har konsumenternas efterfrågan på LCD-datorskärmar minskat medan företagens efterfrågan har ökat.I allmänhet är företagens efterfrågan starkare än konsumenternas efterfrågan på skrivbordsskärmar.Även under pandemin är konsumenternas efterfrågan på stationära skärmar stor för hemunderhållning, att arbeta hemifrån och studera hemma.

Dock ersätter bärbara datorer stationära och stationära bildskärmar i allt högre grad.Till skillnad från bärbara skärmpaneler begränsar kommersiella krav storleksmigreringen av skrivbordsskärmar.Konsumentmarknaden för bordsskärmar har ökat leveranserna av stora skärmar (27 tum eller mer) och avancerade spelskärmar.Den kommersiella marknaden behöver dock billiga, billiga monitorer med skärmstorlekar mellan 19 och 24 tum.

Leveranskvantiteten av LCDTV-paneler visades på enhet och område sekventiell och år-till-år nedgång.Under pandemin steg priset på LCD-TV-skärmar kraftigt och ökade sedan priset på LCD-TV.Trots det fortsätter konsumenterna att köpa LCD-TV på grund av uppdämd och dämpad efterfrågan, särskilt i utvecklade regioner.På grund av bristen på nyckelkomponenter för tv-apparater och bildskärmspaneler och globala logistikförseningar sökte återförsäljare och varumärken lager.Köpare av LCD-skärmar minskade dock på köp av bildskärmspaneler under tredje kvartalet 2021, vilket satte prispress på bildskärmstillverkare eftersom efterfrågan på LCD-TV på slutmarknaden gradvis försvagades.Som ett resultat började tillverkare av bildskärmspaneler att minska användningen av sina LCD-TV-anläggningar i mitten av tredje kvartalet.Priserna på LCD-TV-paneler började falla fritt under tredje kvartalet och kommer att fortsätta att falla under fjärde kvartalet.

När priserna på LCD-TV-paneler sjunker och leveranser av stora TFT LCD-skärmar minskar, sjönk dess intäkter med 1 % under tredje kvartalet 2021, även om de fortfarande var upp 24 % jämfört med föregående år.Tillverkare av bildskärmspaneler hade tydligen högre priser på bildskärmspaneler fram till andra kvartalet 2021, mer än ett år efter att utbrottet började.Men från och med det tredje kvartalet, när återförsäljare och varumärken slutförde sina lager, mötte de stark prispress när efterfrågan på slutmarknaden avtog.När priserna på LCD-TV-skärmar börjar urholkas, kommer priserna på LCD-datorskärmar snart att följa.

Under tredje kvartalet 2021 stod kinesiska leverantörer för den största andelen enhetsleveranser och yta, 49 % respektive 57 %

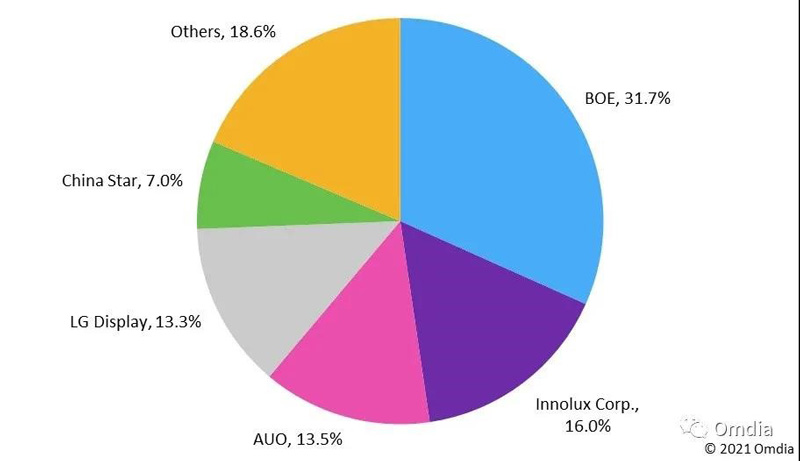

Som visas i tabell 1 nedan stod kinesiska leverantörer för den största andelen av stora TFT LCD-leveranser under tredje kvartalet.BOE ledde gruppen med 32 procent, följt av Innolux med 16 procent och AU Optronics med 13 procent.Tillverkare av bildskärmspaneler på det kinesiska fastlandet stod för 49 % av leveranserna av stora TFT LCD-skärmar, följt av Taiwan med 31 %.Sydkoreanska bildskärmstillverkare utökade sin TFT LCD-produktion, men behöll en andel på 14 procent under tredje kvartalet.När det gäller leveranser av stora TFT LCD-skärmar hade BOE också den största andelen under tredje kvartalet, 27 procent, följt av CSOT med 16 procent och LG Display med 11 procent.Kinesiska tillverkare av bildskärmspaneler stod för 57 procent av stora TFT LCD-leveranser, följt av Taiwan med 22 procent och Sydkorea med 13 procent.

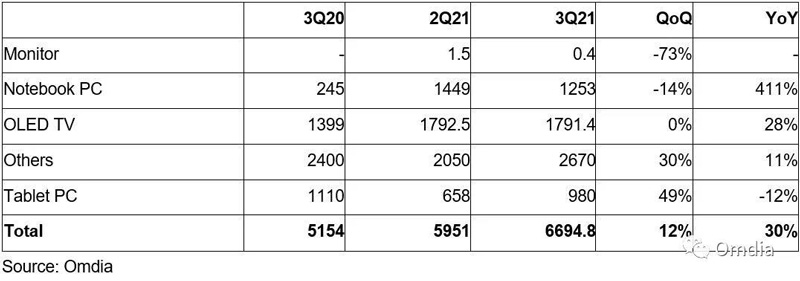

Leveranser av stora OLED-skärmar fortsatte att upprätthålla tvåsiffrig tillväxt

Enligt Omdias preliminära undersökningsresultat för det tredje kvartalet 2021, ökade leveranserna av stora OLED:er med tvåsiffriga både från år till år och från kvartal till kvartal.Samsung Display ledde tillväxten i leveranser av OLED-skärmar för bärbara datorer, medan LG Display ledde tillväxten av OLED-TV-skärmar.Detta beror på att människor är angelägna om att spendera mer pengar på avancerade produkter under pandemin.Under tredje kvartalet 2021 stod sydkoreanska bildskärmstillverkare för 78 procent av de totala OLED-leveranserna i stor storlek, följt av kinesiska bildskärmstillverkare med 22 procent.Under tredje kvartalet 2021 fortsatte LG Display att ta 100 procent av leveranserna av OLED-TV-skärmar, medan Samsung Display tog 100 procent av leveranserna av OLED-skärmpaneler för bärbara datorer.Under andra kvartalet 2021 stod sydkoreanska bildskärmstillverkare för 88 % av de totala OLED-leveranserna i stor storlek, medan kinesiska bildskärmstillverkare stod för 12 %.Under det tredje kvartalet 2021 tog kinesiska tillverkare av bildskärmspaneler och Everdisplay Optronics Co., Ltd den största andelen leveranser av OLED-surfplattor med 59 procent, följt av Samsung Display.Under samma kvartal hade Tianma också en andel på 34 % av leveranserna av OLED-skärmpaneler för andra applikationer.Kort sagt, kinesiska bildskärmstillverkare ökar sin penetration i leveranser av stora OLED-skärmar.

Tabell 2: Preliminära undersökningsresultat av stor TFT LCD-leveransyta under tredje kvartalet 2021 (tusentals kvadratmeter)

Posttid: 2021-nov-23